THINK

物件の購入を考える

日本人が努力家で働きすぎという理由には1つ現金保有割合が多いということ。

現金を増やす方法として個人が働き続けなければお金がたまらないからです。

日本と米国の家計資産の割合として、日本の現金保有率約52%、米国約13%と大きく異なります。

お金は眠らせても何も生み出しません。米国人は金融の知識(金融リテラシー)を子供のころから教育され、将来の資産形成は国ではなく自分自身で行うという考え方が浸透しているからです。日本人は真面目で勉強家です。

しかし日本人は国に資産形成を任せているため、金融リテラシーを誰も教えてくれません。

日本の資産形成は国ではなく、おそらく近い将来自分自身で形成する時がくるでしょう。

年金問題、雇用問題、企業リスクなど、海外では当たり前の事が日本では今直面し

ています。現在現役で働けている方は、努力でお金を稼げるうちにお金の使い方を

勉強すること。

もし定年が近い方はより早く、お金の作り方を勉強し行動に起こすことが

必要と考えます。

日本はこれから実力社会で格差社会がまっています。努力してきた自分や家族の未来を

明るく自由に生きていくために今から準備し、未来を焦ることなく迎えましょう。

不動産投資は今の自分のためでなく、将来の自分や家族のためです。

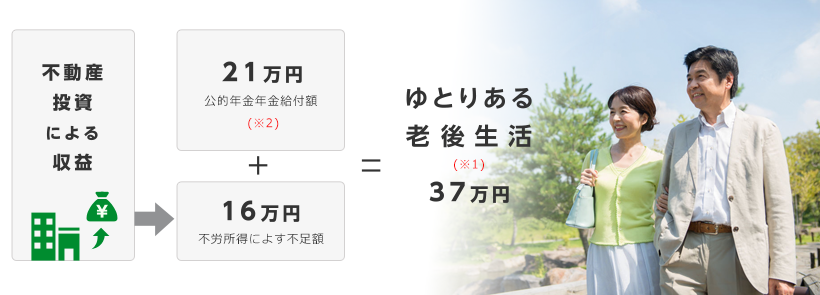

豊かな老後生活を送るためには、毎月約35万円の生活費が必要だと言われており、最低予想生活費は26万円になります。

一方で国からもらえる公的年金給付額は夫婦で毎月約21万円、国民年金は毎月13万円になります。

その差額を私たちは今から準備しておかなければならないのです。老後に望む生活水準は大丈夫でしょうか?

※1. 生命保険文化センターの調査による

※2. 社会保険庁「老後平均年金月額」の全国平均および「社会保険事業の概況」より。

(この金額は、あくまでも国民年金と厚生年金の平均受給金額を足したもので、現実の受取金額とは異なります。)

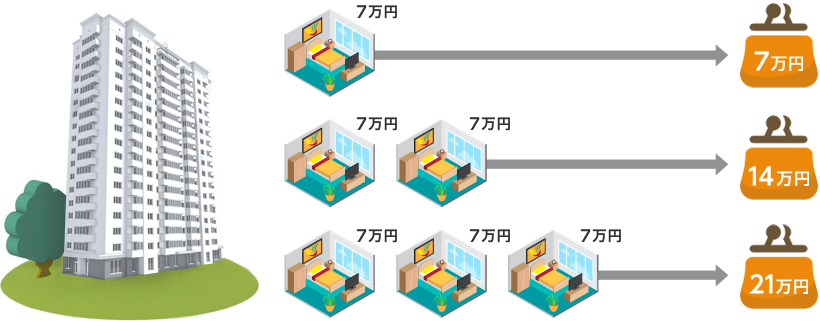

老後までに準備する金額は14万円~20万円くらいが必要です。

気付いたころには対処・改善はできません。

「もしも中古ワンルームマンションをお持ちなら・・・」

経済的余裕とは「収入から生活費などの支出を差し引いたときに、常にプラスの状態になっている事」をいいます。このプラスを作る代表的な例が投資になります。

そして、リスクが低い現物資産として不動産投資が常に注目されているのです。

この経済的余裕を作ることができれば、将来のお金の悩みがなくなり、あなたにもしも万が一の事があっても、遺された家族の生活も守ることができるのです。

不動産投資のメリット・デメリットについて

不動産投資のメリット

-

銀行預金や生命保険が低利回りに推移しているのに比べて、

賃料収入の利回りは高水準、かつ所有当初から安定した賃料収入を得ることができます。 -

株式やFXなどでは倒産の危険性、高利回りの外資貯金などにはインフレや為替リスクがあります。不動産投資では、1日にして物件価値が「ゼロ」になることはありません。日本の堅固な不動産経済だからこそ長期にわたり資産価値を保てます。

-

現物資産は、インフレ時にも強みを発揮します。インフレになると通常紙幣価値は下がり、物価は上昇し、そのため、現金や有価証券は目減りしていきます。それに対し賃料は物価上昇に連動するためインフレの対応として優れております。また、不動産価格も同等です。

-

公的年金の不安が叫ばれている昨今、入居者からの収益を安定的にもたらしてくれるのが賃貸経営です。入居者からの確実に入る賃料は、定年後の経済的安定基盤となり年金の代わりとなります。

-

ローンの金利や減価償却費・不動産運用に係る費用等を必要経費として計上できるので、帳簿上はマイナスになる場合が多く、マイナス分を給与所得から引く事により年間所得が下がり、所得税、住民税の節税効果となります。空室期間もマイナス計上し節税効果が生まれます。

-

公相続税は、現金や有価証券は時価に対して課税されますが、不動産は評価額に対して税金がかかります。現金や預貯金、有価証券は、すべて100%の評価となりますが、賃貸(事業)用の不動産は、評価を低くおさえられますので節税効果大であります。

-

ローンを利用して不動産投資を購入する時、殆どの場合「団体信用生命保険」に加入することになりますので、ローンを借りた本人が死亡したり高度障害になったりした場合、残債が生命保険により支払われ、ローンが無い不動産物件がご家族に安定した収入を残すことができます。

-

不動産投資のデメリット

-

マンション投資で最も避けたいのが空室です。東京都近郊は人口増加しているため、今後も人口減少にもし陥った時は、人が集まる政策が実行されると予想されます。そのため分譲タイプのワンルームを選ぶ事が重要です。

-

建物は、日々老朽化が進みます。また、入居者の責任ではない、水漏れ、エアコンの故障、修繕費等の出費または、地震、天災による建物の損壊による修理費としての大きな出費の可能性があります。

-

不動産は、他の金融商品に比べると流動性・換金性が低い商品です。急に現金化する必要が出た場合でも、今日・明日にでも購入者が見つかるものではありません。購入者がみつかるまで、数ヶ月は見ておいたほうがいいかもしれません。売り急いだりしてしまうと、安く買い叩かれてしまう場合もあります。